微博

微博蒙牛63亿现金流说明了什么:净利润是意见,现金流是事实

近期花旗、高盛等投行发布了蒙牛的研报,研报对蒙牛不吝赞美之词。

研报显示蒙牛的一季度成绩非常亮眼,不仅整体收入实现高单位数的同比增长,而且常温液态奶恢复增长,奶酪、奶粉等业务同比增长超过30%,鲜奶业务同比增长超过20%。在业绩兑现度不断增强、乳业整体企稳回升的背景下,蒙牛或许即将迎来业绩提升与估值修复的“戴维斯双击”。进入2026年至今,蒙牛股价涨幅15%。

能让投行机构纷纷看好蒙牛的,不只是2025年优异的业绩表现,还有账上创纪录的63亿现金流。

63亿现金流:发展的底座

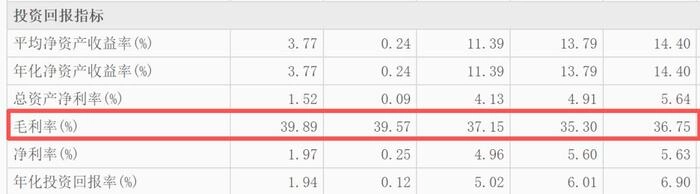

2025年在液态奶需求疲软的情况下,蒙牛营收822.45亿元,尽管同比下滑7.3%,但归母净利润却同比大增1378.9%达15.45亿元,剔除23.2亿元资产减值等一次性因素,经调整归母净利润39.6亿元,说明蒙牛主业盈利稳健。其中39.9%的毛利率创历史新高,经营利润65.6亿元,经营利润率8.0%,盈利韧性强。

营收降7%,净利却涨1378%——这不是奇迹,甚至有悖正常财报逻辑,但这是蒙牛“报表清洗术”的教科书级案例。在2024年刮骨疗毒后,蒙牛轻装上阵,2025年计提23.2亿元闲置资产、应收款减值,彻底清理低效资产,终结商誉减值隐患。2024年因贝拉米、现代牧业减值巨亏,2025年一次性23.2亿元减值出清,未来无大额商誉雷区。并购后遗症基本解决,报表还原真实经营能力。减值出清后资产质量更为合理,截至2025年年底蒙牛资产总额965.78亿元,较2024年1062.93亿元同比下滑9.1%,瘦身健体、效率提升。周转效率、库存、应收周转天数同比优化,运营精细化见效,成为后期爆发的后劲基石。

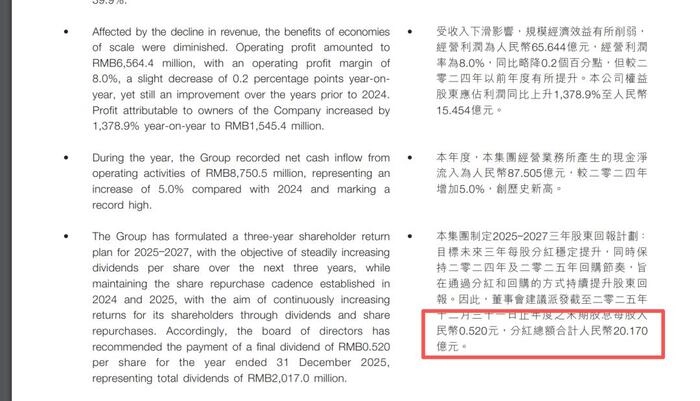

其中最重要的莫过于现金流。净利润是会计数字,现金流才是真实弹药。自由现金流63亿创历史新高,经营现金流87亿,这意味着什么?分红、回购、扩张三路可以齐头并进。分红总额20.17亿元,2026-2027年承诺持续提高分红,股东回报明确。4月28日,蒙牛以每股16.4港元回购15万股。2025年资本支出24.5亿元,严控投入、保留弹性,剩余现金可投入高增长赛道(奶酪、鲜奶、海外),扩张潜力足。

自由现金流,是蒙牛爆发力的底座、后劲的核心底牌,远比账面净利润更能反映真实实力。

2025年蒙牛净利润暴增,很大一部分来自资产减值出清、非经常性损益,是“账面修复”。而自由现金流是实打实赚进来的现金,扣掉维持生产必需的建厂、设备投入,剩下可完全自由支配的钱。作为乳业巨头,蒙牛此前的标签是重资产、库存高、原奶周期波动大,通过2025年的调整,利润易被会计调节的弊端彻底改善,毕竟现金流骗不了人。

强大的自由现金流让蒙牛具备长期扛价格战的现金缓冲垫,可以持续优化供应链、数字化降本的资金,不用压缩必要投入换短期利润,经营韧性拉满。过去蒙牛现金流一般,赚的钱要么补减值、要么投重资产,手里没钱,扩张畏手畏脚;现在蒙牛原奶低价+费用管控+资产瘦身,从“修复周期”一跃进入“现金富余周期”。未来只要蒙牛自由现金流持续稳定,哪怕营收小幅波动,利润、新业务、海外扩张都能稳步推进,后劲也能依然保持强劲。

蒙牛为何突然变成了“现金牛”?

蒙牛在2025年突然变成历史最高的63亿自由现金流的“现金牛”,其中经营业务产生的净现金流量达87.51亿元,这不是偶然,而是周期红利+历史包袱出清+战略转向+管理增效四大因素集体共振的结果。属于“多年积弊一朝清、多重利好同时落地”的拐点时刻。

原奶价格低位让蒙牛进入红利周期,2025年原奶价格持续低迷,比前些年高点明显回落,成本端直接释放巨大利润空间。蒙牛的毛利率达到39.9%,创下历史新高,这意味着蒙牛每卖100块奶,比过去多赚好几块毛利,直接转化为现金流。

2024年的“刮骨疗毒”的阵痛期已经平稳度过,过去十年蒙牛并购狂奔,雅士利、贝拉米、现代牧业等收购的企业留下商誉减值、亏损资产、闲置产能等长期包袱,年年啃噬利润与现金流,2024年巨亏主因贝拉米、现代牧业减值;2025年一次性计提23.2亿元减值,把闲置资产、不良应收、低效牧场全部清理干净。这么做的效果很明显,2025年后无大额商誉雷区,不再每年计提巨额减值,利润和现金流不再被历史包袱“抽水”。如今不再吸血,成为关键转折点。

值得一提的是,蒙牛的战略从“规模扩张”转向“现金为王”,主动控制资本开支。过去蒙牛重资产扩张、疯狂建厂、并购,资本开支高,现金流被大量占用。2025年蒙牛资本开支压到24.5亿元,远低于过去,不盲目扩产。同时关停低效工厂、处置闲置资产,资产总额一年减少9.1%,瘦身健体。重心从“做大规模”转向提高现金流回报、利润率、资产效率。从而带来63亿创纪录的自由现金流。

当然不得不提的是蒙牛管理全面精益化,降本+控费+快周转,成为现金“颗粒归仓”的执行保障。具体表现为费用严控,销售费用同比下滑6.5%,行政费用同比下滑1.9%,促销、广告、渠道费用大幅优化。供应链数智化也大幅降低成本,全链路降本,库存周转、应收周转天数持续优化,钱压在货上、账上的时间变短,现金回笼更快。

2025年是蒙牛“旧账还清、周期利好、战略转向、管理见效”的叠加拐点,从过去“高投入、高减值、低现金”的困境,一次性切换到“高毛利、低投入、无包袱、高现金流”的现金牛状态。

三大新增长曲线

液态奶一直是蒙牛营收的重要构成,但液态奶市场趋于饱和。弗若斯特沙利文数据显示2024年液态奶市场约3550亿元,同比下滑2.61%;2025年约3450亿元,同比下滑2.82%,连续两年负增长。2024年人均液态奶消费量41.1kg,连续三年停滞,人口老龄化与低出生率压制长期需求。占液态奶80%以上的常温奶2025年销售额同比下滑2.1%,线下渠道跌幅近10%,量价双杀。

同时该数据还显示,城镇家庭常温奶渗透率超90%,增量空间枯竭;低温鲜奶渗透率仅27.4%,远低于欧美70%–90%,但短期难补大盘。如今液态奶市场已趋于饱和,蒙牛的真正增量在哪?

从2025年的全年表现来看,蒙牛“一体两翼”战略基本成型,液态奶稳固蒙牛基本盘,高成长赛道放量。常温奶以特仑苏为代表的高端化以及以纯甄/冠益乳为主打的低温奶整体表现稳健。鲜奶+奶酪+奶粉的两翼成为增长新引擎。每日鲜语鲜奶双位数增长,2025年鲜奶收入同比增长15%,市场份额18%,领跑低温鲜奶赛道。零乳糖A2新品领跑高端。妙可蓝多的奶酪营收52.66亿元,同比增长21.9%,成为高成长引擎。瑞哺恩/贝拉米奶粉增长近双位数,下半年提速至高双位数。冰淇淋国内增收增利,东南亚市场同比增长40%,海外扩张加速。

在液态奶存量萎缩的背景下,蒙牛的破局打法可概括为“一体”守稳现金牛基本盘,“两翼”撕开奶酪、鲜奶、冰淇淋三条增量曲线,用“主业造血+新业成长”的组合,完成从“规模驱动”到“价值驱动”的跨越。

作 者 | 梦萧

该文为BT财经原创文章,未经许可不得擅自使用、复制、传播或改编该文章,如构成侵权行为将追究法律责任。