微博

微博审计署曝光中国银行23亿逃税手册:这套操作怎么跑通的?

6月23日,审计署向全国人大常委会提交年度审计工作报告。

在金融风险一节,中国银行被实名点名。

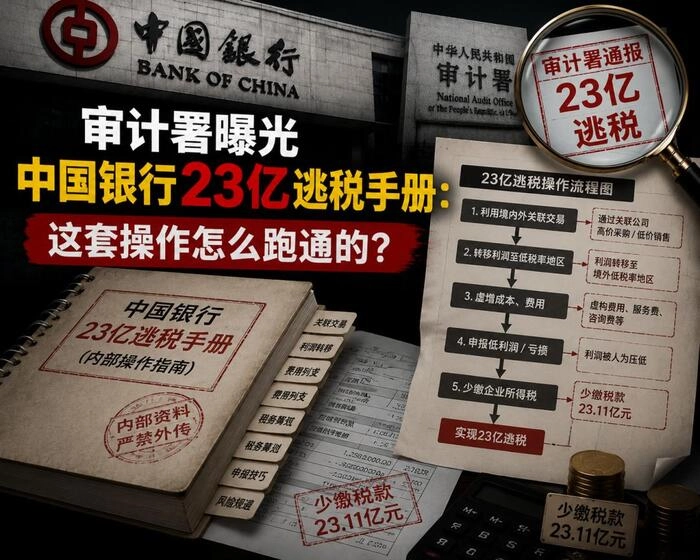

报告写明:2023年4月至2025年8月,中国银行安排2家下属金融机构作为业务通道,组织大量本行员工以1元至100元的金额出资“凑人头”,将11只私募基金包装成公募基金产品,利用公募基金免征所得税的政策优惠,累计逃避缴纳税款23.67亿元。(数据来源:审计署《国务院关于2025年度中央预算执行和其他财政收支的审计工作报告》,2025年6月23日)

这不是一次失误,是一套精密设计的制度套利。

三步拆解:这套操作怎么跑通的

第一步:选通道

中国银行没有直接出手,而是安排了2家下属金融机构充当“通道”。

通道的作用是隔离。主体是下属机构,不是中行本身,法律上形成了一道缓冲。这类通道安排在资管行业并不陌生——问题在于,通道的目的是什么。

第二步:凑人头

公募基金和私募基金在中国有一条核心区分线:投资者人数。

按监管规定,私募基金的投资者须为“合格投资者”,人数上限200人;公募基金则面向不特定公众,无人数下限门槛,但需履行公募备案程序。

中国银行的操作是:让大量本行员工以1元至100元的象征性金额出资,制造出“持有人众多”的表象,使11只私募基金在形式上满足公募备案条件,完成了从私募到公募的“身份转换”。

这些员工是真实投资者吗?

不是。出资额1元至100元,对应的是“凑人头”而非真实投资意愿。底层持有人是代持工具,不是真正的公募基金受益人。

第三步:套免税

这是整套操作的核心目的。

按现行税收政策,公募基金的投资收益免征所得税,私募基金则不享受该优惠。两者之间存在一条税收落差线。

11只基金完成“身份转换”后,即可适用公募免税政策。累计两年多时间,逃避缴纳税款23.67亿元。

整套链条:通道隔离→人头备案→免税套利,三步完成,每步都有制度依据可以援引,整体却是对政策的系统性扭曲。

23.67亿背后:净息差压力下的“捷径”

为什么要冒这个险?

数据给出答案。

中国银行2025年净息差为1.26%,同比下降14个基点,已触历史低位。生息资产平均收益率同比下降49个基点,贷款收益率同比下降60个基点。利息净收入连续两年负增长。(数据来源:中国银行2025年年度报告)

传统信贷业务的利润池正在持续收窄。在这种背景下,23.67亿的“节税”收益,相当于直接从税务端补充了一笔利润,且不需要新增资产规模、不需要拓展客户、不需要承担信用风险。

逻辑很清晰:合规路径收益越来越薄,制度套利的相对回报率就越来越高。

这是个别机构的问题,还是行业信号?

审计署选择实名点名中国银行,而非匿名处理,本身已给出答案。

审计署这次点名,说明了什么

实名曝光是此次通报最值得关注的细节。

提交全国人大常委会的年度审计报告,是最高规格的监管文件之一。将中国银行作为金融风险一节的典型案例直接点名,意味着这不是一般的合规问题,而是监管层认定的重大风险事项。

信号一:穿透式核查将会升级

中行案暴露的核心漏洞,是对资管产品底层投资者真实出资意愿的穿透核查存在盲区。1元至100元的出资额没有触发异常预警,“凑人头”行为在现有备案流程中未被拦截。

这个漏洞一旦被公开点名,后续的合规标准只会收严,不会放松。税务、证监、审计三部门联合开展资管行业税收专项排查的可能性显著上升。

信号二:补税+罚款双重追缴

23.67亿是逃税金额,不是最终损失。

按照税务处理惯例,逃税行为被认定后,当事方需补缴全部税款,并依法承担相应的滞纳金和罚款。若被认定为“偷税”而非“漏税”,罚款比例可达应补税款的0.5至5倍。

这意味着中国银行实际面临的财务敞口,可能远高于23.67亿。

信号三:责任链条倒查

28个月、11只基金、2家通道机构,涉及立项、审批、风控、稽核全流程。如此体量的操作,不可能由基层人员独立完成。

监管部门大概率将沿着业务链条向上倒查管理责任,相关决策层和执行层的个人责任将被厘清。

政策初衷与套利行为之间的落差

公募基金免征所得税的设计,是为了降低普通投资者的持有成本,引导社会资金流入资本市场,服务居民财富管理和实体经济融资。

中国银行的操作,将这一面向大众的政策优惠截留到机构自身,没有任何普惠效果,没有新增一个真实的公募基金持有人,只是把国家税收转化为了机构收益。

政策的受益方和实际受益方完全错位,这是此次通报中,监管层措辞严厉的根本原因。

净息差还会继续收窄,转型压力还会继续存在。但用制度套利弥补主业亏空,已经被明确标注为红线。

接下来,整个银行业资管条线的合规成本,都将因为这份审计报告而重新计算。

【以下为推理,供读者参考】后续监管的具体追责方式和处罚金额,将视调查进展而定,尚无官方定论。

该文为BT财经原创文章,未经许可不得擅自使用、复制、传播或改编该文章,如构成侵权行为将追究法律责任。